P2P暴雷潮下,给数码控的理财避雷指南

![]() 枫枞心晴

2018-07-26 11:22

枫枞心晴

2018-07-26 11:22

在我的印象中,数码控可谓是最会过日子的一个群体了——你看他们文章的标题通常都是——“哪款手机最值得买?”、“618捋羊毛指南”…… 不要说网络上常用的比价插件了,凭借神通广大的信息源,连厂商会在哪个节点降价清货都能算得八九不离十。这么精明的人群,怎么也会像隔壁大妈一样被P2P之类的高风险产品忽悠进场呢? 直到最近P2P暴雷风潮波及到了刚刚上市的小米,我才发现这样的朋友还真不在少数。

而无所不在的段子手们,又给踩雷的米粉们无情地补了一刀……

自从学会了分散投资,鸡蛋不要装在一个篮子里,聪明的我把资金分散放到了下列平台:投融家、钱妈妈、银票网、善林金融……现在所有维权群里都能看到我的身影。

作为一个老实巴交、从不理财(财自然也从来不搭理我)的70后,有点余钱最多也就买个商业银行的稳健型理财产品。刚开始也有点想不通,为啥这个以理科直男为主的群体也会栽跟头。再细细一梳理朋友们踩雷的过程,心里也就了然了。从来都是“买的没有卖得精”,JS们也是看准了数码控们的痒点,对症下药,不由得你不中招。

一、“白拿”,其实不好拿。

咱们喜欢玩数码的朋友,都希望第一时间玩到新上市的产品。虽说有@新浪众测 这样的好平台,不过僧多粥少,中签的总是少数。当年,京东推出的“0元购”—后期改名为“京东白拿”,就颇受数控的追捧(记得国美后来也推出了类似产品)

“白拿”模式,看上去真的蛮不错,买理财产品——白拿产品——到期后本金退还+利息。乍一听的感觉真是包赚不赔。当时搞得我都有点心痒痒。不过后来仔细一研究,就发现问题了。

在条款中,有一行不起眼的小字:

特别提示:白拿商品是,将同时为您申请一笔特别消费贷款;该笔贷款将在信托公司放款后录入中国人民银行的征信系统,理财的部分收益将用于偿还信托贷款。

原来,所谓“白拿”购买的理财产品其实并不是京东的(京东当时也并未取得相应牌照)。在购买过程中,用户要签署五份协议(具体就太复杂就不赘述了)。最后的结果就是,你通过京东向一家信托公司贷款,用于支付“白拿”产品的费用;同时通过京东购买一家第三方的理财产品,最后用预期的收益来归还欠款。

绕了一圈,羊毛还是出在羊身上。白拿了产品,却稀里糊涂地申请了一笔信托贷款,还被央行记录在案。以后贷款买房的时候,指不定就被银行拉黑了——年纪轻轻为啥要向信托高息借款呢?

数码控一看到心仪的产品就容易头脑发热:其实细细想来,这种形式除了让你能比较早的拿到产品外,并没有合算到哪里去。

比如说像手机这样比较热门的产品,白拿的标价实际上都是偏高的“正价”,要求的理财金额、存放期限也比较高。仔细算一笔账,接近20万的大额资金,就算放在4%左右的余额宝里,一年下来就有8000,早够买入门版的iPhone了。

不过好在监管部门也发现了其中的问题,2017年1月“京东白拿”就正式下线了。彼时正是互联网金融野蛮生产的时期,逾期、暴雷的情况还比较罕见,包括我在内,好多朋友还觉得有点可惜。要是延续到现在,大家恐怕就笑不出来了。

二、“零元购”,上车方知套路深。

“零元购”里最有名的自然就是不久前刚刚歇菜(严格来说还在植物人阶段)的斐讯+联璧的黄金搭档了。就在刚刚过去的618,斐讯还创下了路由器单品的销售记录。

斐讯的销售模式我想不用多说,数码控里有好多上车又下车,下车又上车的老司机。只不过“常在水边走,哪会不湿鞋?”。希望您已经成功下车了。毕竟,当时我最想上车的K3(K3路由+送1T移动硬盘)1999元 回款时间可要12个月呢?

P2P公司看菜下饭,碰到老人就送米送油,嘘寒问暖;碰到数码控,就白送路由器、白拿硬盘。其实这个斐讯的路由器究竟是啥水平,究竟值不值标称的那个价格,多数人也都是心知肚明的吧。

说到底,就算联璧爆了雷,如果纯粹冲着路由器上车的朋友,权当买了个性价比很差的硬件,顺便收获了一个教训。最让人惋惜的则是那些上车后,又顺带在联璧APP里投了不少钱的朋友,也不知道猴年马月才能解套。不少朋友上门去找京东理论,但是相信我,大强子的法务团队早就严阵以待,诱导也罢,引流也罢,想让京东掏钱填坑,怕是需要有精卫的毅力和决心了,还是回家洗洗睡吧。

只不过,回家上网的时候看到一闪一闪的路由,心里会不会也跟着一抽一抽的。。。。。。

三、粉丝情怀,信我你就Out啦

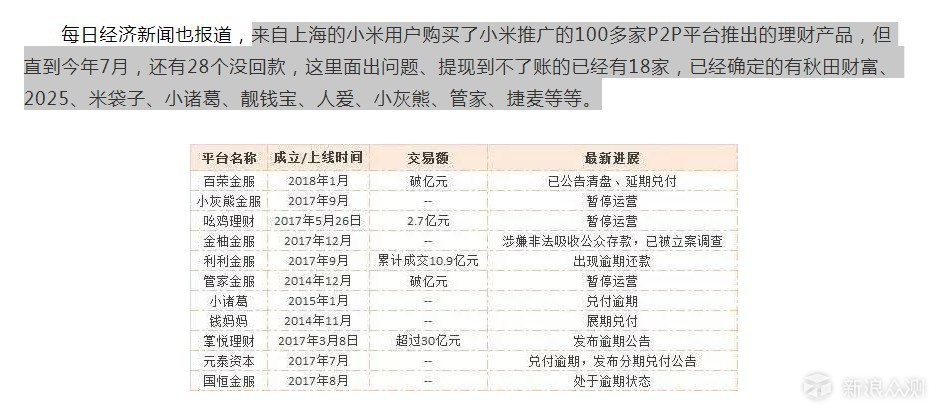

回到开头的“小米P2P”暴雷。和京东一样,小米从本质上也就是一个广告发布平台。要求广告发布平台对每个广告商做资质审核,其实是勉为其难的。央视难道没有播放过三鹿的广告?况且,那一个个暴雷的P2P公司,哪个没有正规的营业执照,以及从事互联网金融的资质?

小米的做法,属于合法合理(毕竟利润就卡在5%,其他的都给米粉了),但是有点小缺德。为啥这么说呢?

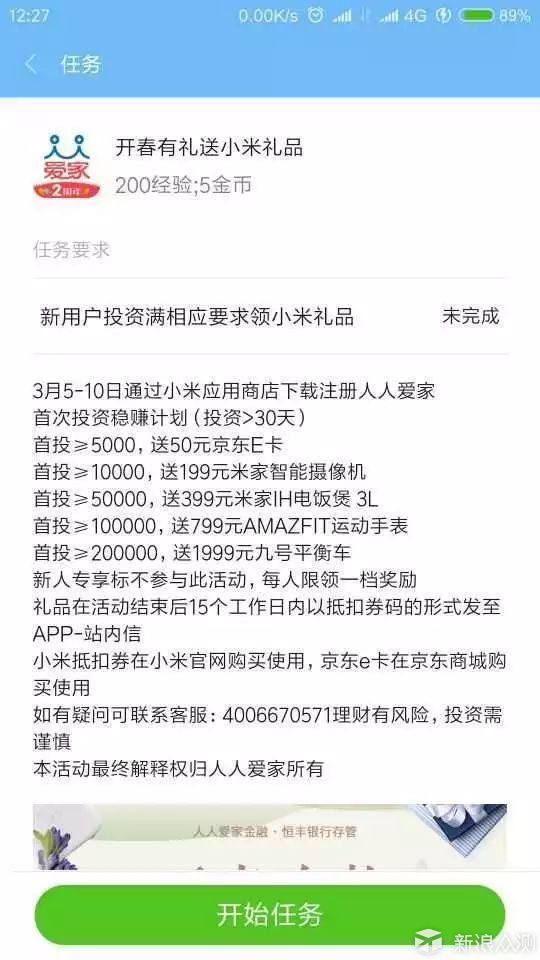

和斐讯那种简单粗暴地“0元购”相比,小米通过做任务,赚积分,赠送小米产品的形式,利用粉丝情怀温水煮青蛙,慢慢地让你丧失警惕,再加上P2P平台的特质:越是早期,越是小额,本息回款越干脆。说到底和街头象棋残局骗术是一个套路——不断地给你小甜头,让你逐渐深入,直至无法回头。

诱人的利息,还有那让人手痒的小米产品,说不动心那就不是米粉了。不能说小米就是骗子,但小米有意无意地做了骗子的帮凶,这么说,雷布斯不会告我诽谤吧?

四、理财的帐该怎么算

之前看到关于校园贷的报道,很为那些大学生的数学能力捉急——即便排除了贷1万,实际只给7000;恶意让你逾期这样的黑社会套路。光是一个高额利息和还款能力的问题,你个成年人心里难道就没个数吗? 还不上,利滚利最后覆水难收难道不是大概率事件吗?

“人不理财,财不理你”这句话已经烂大街了。但是精打细算的数码控们,你们仔细算一算,为了白拿心仪的产品,或是让自己的小金库慢慢增值,付出那么大的风险究竟值不值?

正规银行的理财产品。4%-5%左右的产品比比皆是,基本属于买了以后不用管;而P2P之类高风险的金融产品,一般的也就10%-12%左右,高大概5个点。

那么10万元左右的积蓄,放在正规理财,和放在P2P理财中,平均到1个月里,差距多大呢?

100000×0.05÷12=416.666(元)

看到了吧,每个月也就多了400多。喜欢数码的朋友,多半都是入职不久,正处于事业上升期的年轻人。无论是程序猿,抑或是销售经理,与其到处打听哪个平台靠谱,提心吊胆的盘算着下车时间,多敲几行代码,多接一个单子,哪怕少买一个可能不太用得上的数码产品,这400多不久回来了吗?靠理财多拿的那几个钱,你就能京沪买房,走上人生巅峰了?

作为一个过来人,哥劝你一句,年轻人目光要放长远,要在增量而不是存量上下功夫,在职场上好好奋斗,比靠理财发家更靠谱。

更何况实在想要尝鲜试新,还可以经常到咱们新浪众测来转转嘛!多发稿,多互动,一年中个两三次高价值产品,这回报率,哪个P2P也赶不上呢!

关注官方微博 微博

关注官方微信

Copyright © 1996-2024 SINA Corporation, All Rights Reserved 新浪公司 版权所有