房贷转换为LPR划算吗

![]() 朋朋麒麟

2020-04-04 10:17

朋朋麒麟

2020-04-04 10:17

本屌丝19年7月刚完成了人生中的购房大事,毕竟现在虚高的房价对我们刚需一族来说一直是一座大山,用一生来为银行打工的现实照进我们的生活,想要买房背负巨额贷款的那种心情谁又能理解呢!我也是从商行爸爸那借了200万的债,毕竟这年头肯借给你这么多钱的人你肯定找不到的,所以在这里还要感谢国家和银行对我们的信任和支持!!!

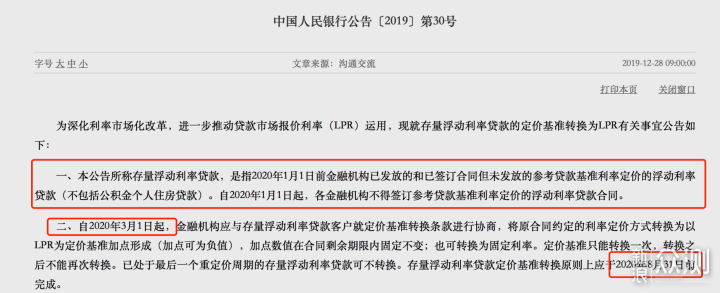

不过最近刷朋友圈突然看到一则新闻引起我的注意,点进去一看,果然对我们房奴一族来说是利好消息,央妈2019-12-28日新规定见下图

文中明确说明2020-03-01到2020-08-31日,所有2019年8月之前贷款买房的人都可以去银行将贷款更改为LPR+点的方式来计算房贷利率。之后贷款买房的人统一按照LPR+点的方式进行贷款利率计算。也就是说2019-08月之前贷款买房的人只有这一次机会去银行把贷款利率计算方式更新成LPR+点的计算方式,过期后,银行会一直按照固定利率的方式来进行贷款。据可靠消息透露,本次贷款利率计算方式的变更,直接涉及28万亿贷款总额。那么什么是LPR+点的计算方式呢?又和普通的基准利率上下浮动的计算方式有何不同呢?下面我们就来一探究竟,然后再决定是否去银行办理。

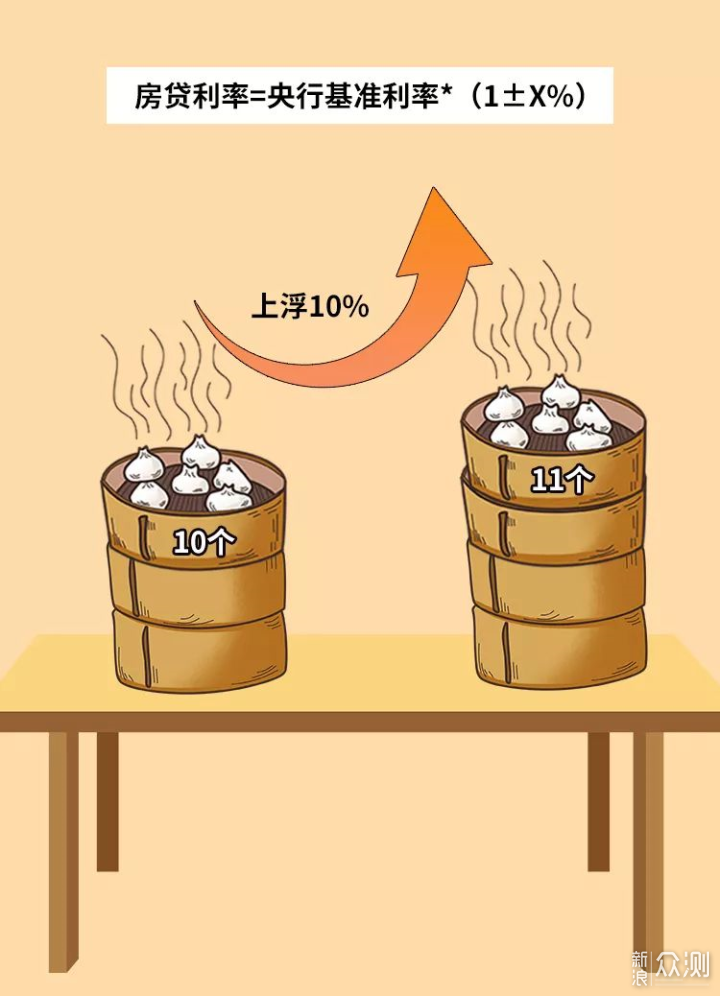

普通利率上下浮动的方式大家应该都听过,就是说基准利率不变的情况下,浮动数值根据市场情况由央行统一确定的贷款利率计算方式。

例如我去年8月买房的贷款基准利率是4.8%,当时工商爸爸给的浮动利率是上浮20%,那么我的最终贷款利率为 :4.8%(1+0.2) =5.88%,这个贷款利率会伴随我的整个贷款生命周期不变。

而相反呢,LPR+点的利率计算方式把基准利率变成了可变部分,这个可变部分由以前的央行决定变成18家银行机构统一报价计算得出,剔除最高、最低报价,对其余报价进行加权平均计算后,得出的贷款基础利率平均利率。加点值变成一个固定值,加点值可正可负,为什么这么说呢?

因为有的老铁在早些年买房时贷款利率是在固定利率下浮的,就比方说2015年买房的老铁吧,当时的贷款利率是4.9%(1-0.2)=3.92%,那么他的固定加点值就是3.92-4.8=-0.88,这个4.8是统一以2019年12月20日颁布的银行LPR值确定的,固定加点值此后将不会变更。那么再来计算以下我的房贷固定加点值是多少,5.88-4.8=1.08。

工商银行、农业银行、中国银行、建设银行、交通银行、中信银行、浦发银行、兴业银行、招商银行、民生银行。西安银行(城商行)、台州银行(城商行)、上海农商银行(农村商业银行)、广东顺德农商行(农村商业银行)、渣打中国(外资银行)、花旗银行(外资银行)、深圳前海微众银行(民营银行)、浙江网商银行(民营银行)。

每年报价银行的名单还会不断优化,这种报价的方式更贴近市场变化,更符合当下国家大力发展国计民生的背景。

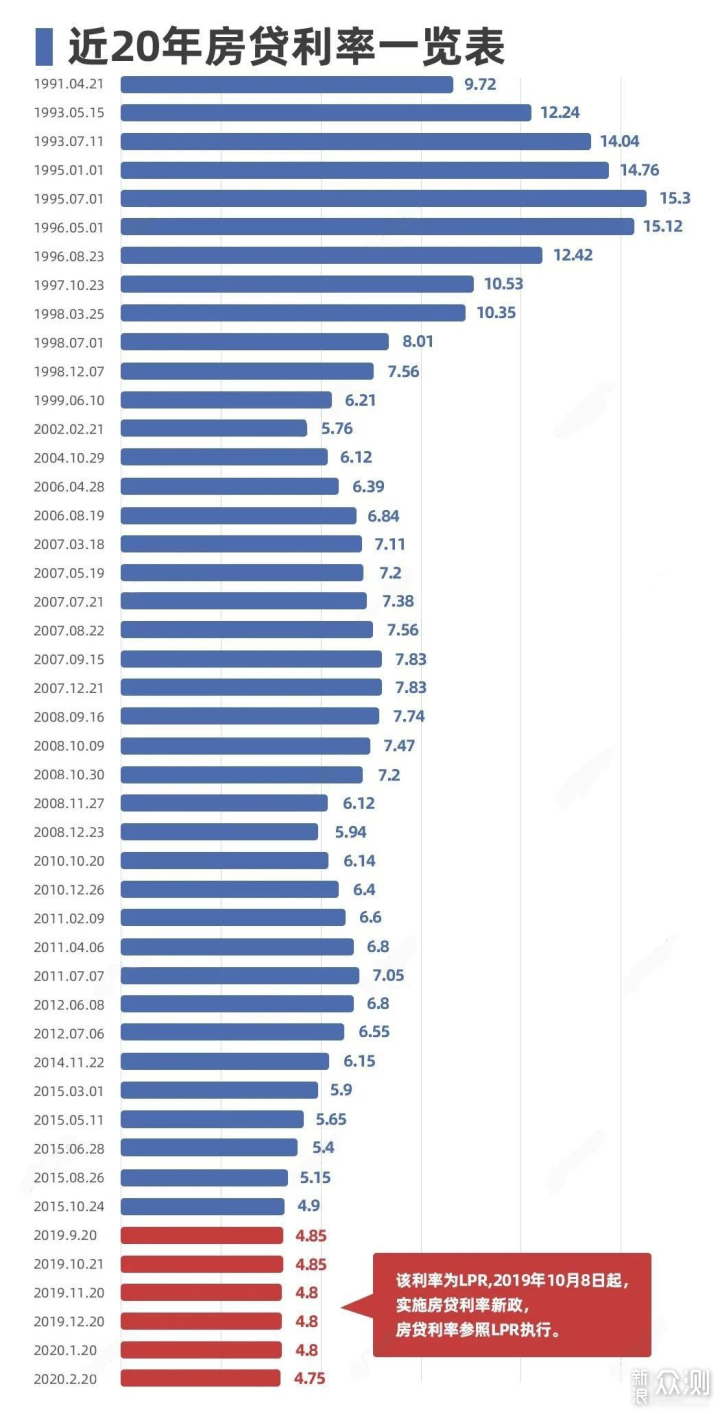

中国经济在近20年内飞速发展,并且2020年要实现全民小康,我想随着经济的发展LPR值会持续走低,下面是中国近20年来随着经济发展基准利率的趋势表。

中国市场最新的房贷平均利率值为5.53%,仍处在世界水平的一个高位上,据不完全统计日本是1.41%,台湾1.92%,比利时1.94%,德国1.89%,法国1.69%,瑞士是1.61%。在“房子是用来住的”大趋势下,房贷利率下行是必然,谁会在这个高位选择固定利率呢?你当我傻啊!

这种贷款利率计算方式的变化动碾就会影响你每年几万块的还款差额,所以老铁如果有幸看到这篇文章,赶紧用网银或者去银行办理吧,办理渠道有手机银行、网上银行、现场办理。具体方法大家可以给各自的贷款银行打电话咨询下,选择自己方便的渠道去办理。不过提醒一下你如果是公积金贷款就不要跟着凑热闹啦,毕竟你的贷款本身就比别人低很多啦,老实咪着乐就行啦!

央妈出这个政策的根本目的还是要把贷款利率这件事逐渐贴合市场,采用更跟市场行情贴近的政策和制度可以更有效的促进国富民生。就像这次疫情国家经济受到重创,那很多人的还款利率就会得到补偿。再加一点说明,贷款5年期以下的,可享受1年LPR值,贷款剩余年限大于5年的按照5年期LPR值进行计算,去银行办理LPR转换申请的时候可以确定每年重定价日,都是按照重定价日上个月20日颁布的1或5年期LPR值为准。

关注官方微博 微博

关注官方微信

Copyright © 1996-2024 SINA Corporation, All Rights Reserved 新浪公司 版权所有